O dvigu obrestnih mer za posojila se govori že nekaj časa. Vojna v Ukrajini in razmere na energetskem trgu vplivajo tudi na monetarno politiko EU, posledično pa na dvig obrestnih mer. Evropska centralna banka naj bi po nekaterih napovedih obdobje negativnih obrestnih mer končala konec letošnjega leta. To pomeni tudi dvig obrestnih mer za stanovanjske kredite.

Euribor že več mesecev raste

Medbančna referenčna mera euribor, na katero so vezana posojila s spremenljivo obrestno mero, raste že zadnjih nekaj mesecev. Januarja, ko smo delali zadnjo primerjavo stanovanjskih kreditov, je bila vrednost šestmesečnega euribor -0,546, trimesečnega pa -0,572. Ob zdajšnji primerjavi pa je vrednost prvega -0,204, trimesečnega pa -0,416. Oba se vztrajno približujeta ničli.

Kaj to pomeni za stanovanjska posojila

Vsi, ki so jih najeli pred letom 2015 zaradi rasti euriborja zdaj plačujejo nekoliko višjo anuiteto. Koliko, je odvisno, kdaj se jim je izteklo zadnje tri- oziroma šestmesečje, torej obdobje, ko banka na novo izračuna skupno obrestno mero, ki je sestavljena iz euribor in fiksnega pribitka.

Tisti, ki so posojilo najeli po letu 2015, rasti vrednosti euribor še ne občutijo, saj jim ga banke obračunajo, kot da je njegova vrednost nič, torej kredit odplačujejo glede na višino fiksnega pribitka. Mesečna anuiteta se jim bo povišala šele, ko bo euribor dosegel pozitivno vrednost.

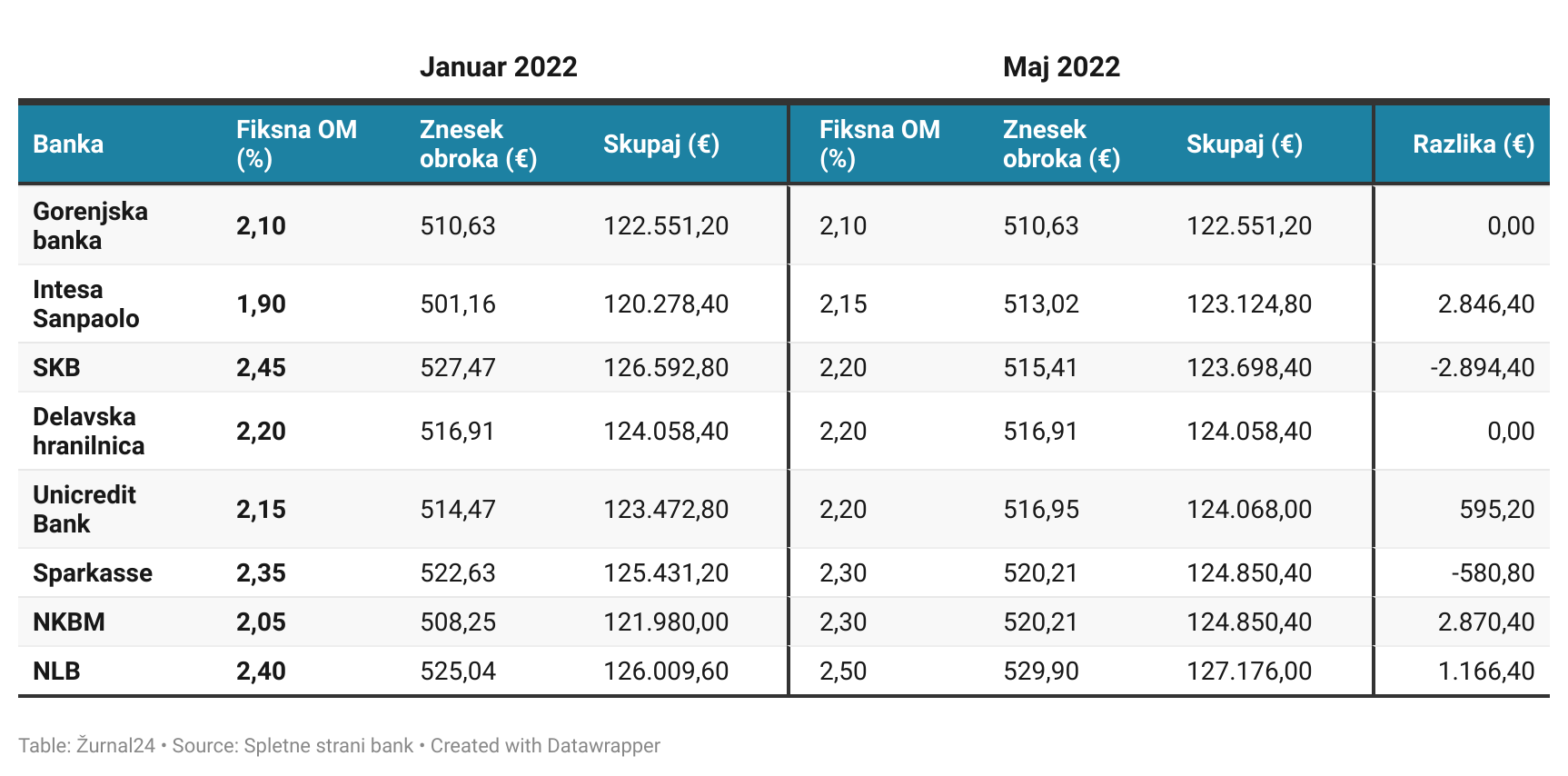

Višje fiksne obrestne mere

Na dogajanje so se že odzvale nekatere banke, ki poslujejo v Sloveniji. Nekatere so že podražile stanovanjske kredite, zanimivo, nekatere pa so jih celo znižale. Vendar pa po pregledu ponudbe lahko ugotovimo, da za zdaj rast vrednosti euribor bolj kot na kredite s spremenljivo obrestno mero vpliva na kredite s fiksno obrestno mero.

{kind=link}

Na drugi strani so krediti zdaj cenejši v SKB in Sparkasse, medtem ko v Delavski hranilnici in Gorenjski banki obrestne mere ostajajo enake kot januarja. V DBS pa denimo kreditov s fiksno obrestno mero in odplačilno dobo 20 let nimajo več v ponudbi.

Krediti s spremenljivo obrestno mero cenejši

Kreditov s spremenljivo obrestno mero niso podražili v nobeni od bank, ki smo jih vzeli pod drobnogled. Fiksnega pribitka k spremenljivi obrestni meri torej niso povišali v nobeni od bank. Pri Unicredit je zdaj kredit sicer nekoliko dražji kot januarja, ker so edini, ki pri izračunu spremenljive obrestne mere upoštevajo dejansko vrednost euribor, ki jo od fiksnega pribitka odštejejo.

So pa fiksne pribitke znižali v SKB in to kar za štiri odstotne točke, zaradi česar je zdaj 100.000 evrov kredita za 4400 evrov cenejše kot januarja. Krediti s spremenljivo obrestno mero so cenejši tudi v Sparkasse, Intesi Sanpaolo in BKS.

Se spremenljivo obrestno mero splača zamenjati za fiksno

Višanje fiksnih obrestnih mer je lahko za vse, ki razmišljajo, da bi obstoječi kredit s spremenljivo obrestno mero zamenjali za kredit s fiksno obrestno mero in si tako zagotovili dolgoročno predvidljivost odplačevanja, znak, da to naredijo zdaj. Bolj ko bo rasla vrednost euribor in se približala ničli ali jo celo presegla, višje fiksne obrestne mere lahko pričakujemo in s tem slabše pogoje kredita. Zato je treba pred spremembo obrestne mere upoštevati nekaj dejavnikov. Kolikšen je znesek kredita, ki ga še morate odplačati, kolikšen je pribitek in kolikšna je še preostala doba odplačila. Daljša, kot je ta, in višji kot je pribitek, bolj verjetno je, da se splača zamenjava za kredit s fiksno obrestno mero.

Dobro nam gre, pravi sedanja vlada. Janša pa - kakšen rogljiček manj vas ne bo ubil - cepite se raje, …

a tako.. višajo.. a tudi višajo obresti na vloge ali samo višajo ležarino.. kdaj se bo pri nas enkrat telebanksterje …

Kredit,samo bežite stran od tega