Obrestne mere stanovanjskih kreditov padajo že nekaj časa. Po podatkih zadnjega poročila Banke Slovenije o poslovanju bank so povprečne fiksne obrestne mere od januarja 2020 do oktobra lani padle iz 1,7 na 1,5 odstotka, ko gre za spremenljive obrestne mere, in iz 2,1 na 1,7 odstotka, ko gre za fiksne obrestne mere. Tako so se povprečne obrestne mere za stanovanjske kredite še bolj približale povprečnim obrestnim meram v evroobmočju. Spremenljive obrestne mere so bile oktobra lani v evroobmočju nižje le še za 0,2 odstotni točki, fiksne obrestne mera pa za 0,4 odstotne točke. Leto pred tem je bila razlika 0.o odstotne točke.

Po zadnjih podatkih BS se je lani povečevalo tudi kreditiranje gospodinjstev. Medletna rast se je do oktobra zvišala na 3,8 odstotka, predvsem zaradi visoke rasti stanovanjskih posojil. Medletna rast stanovanjskih posojil se je od prvega četrtletja močno zvišala ter septembra in oktobra znašala 8,1 odstotka ter precej presegla povprečje evroobmočja (5,5 %).

V zadnjih dveh četrtletjih banke kot najpomembnejši dejavnik povečanega povpraševanja navajajo obete za stanovanjski trg in raven obrestnih mer.

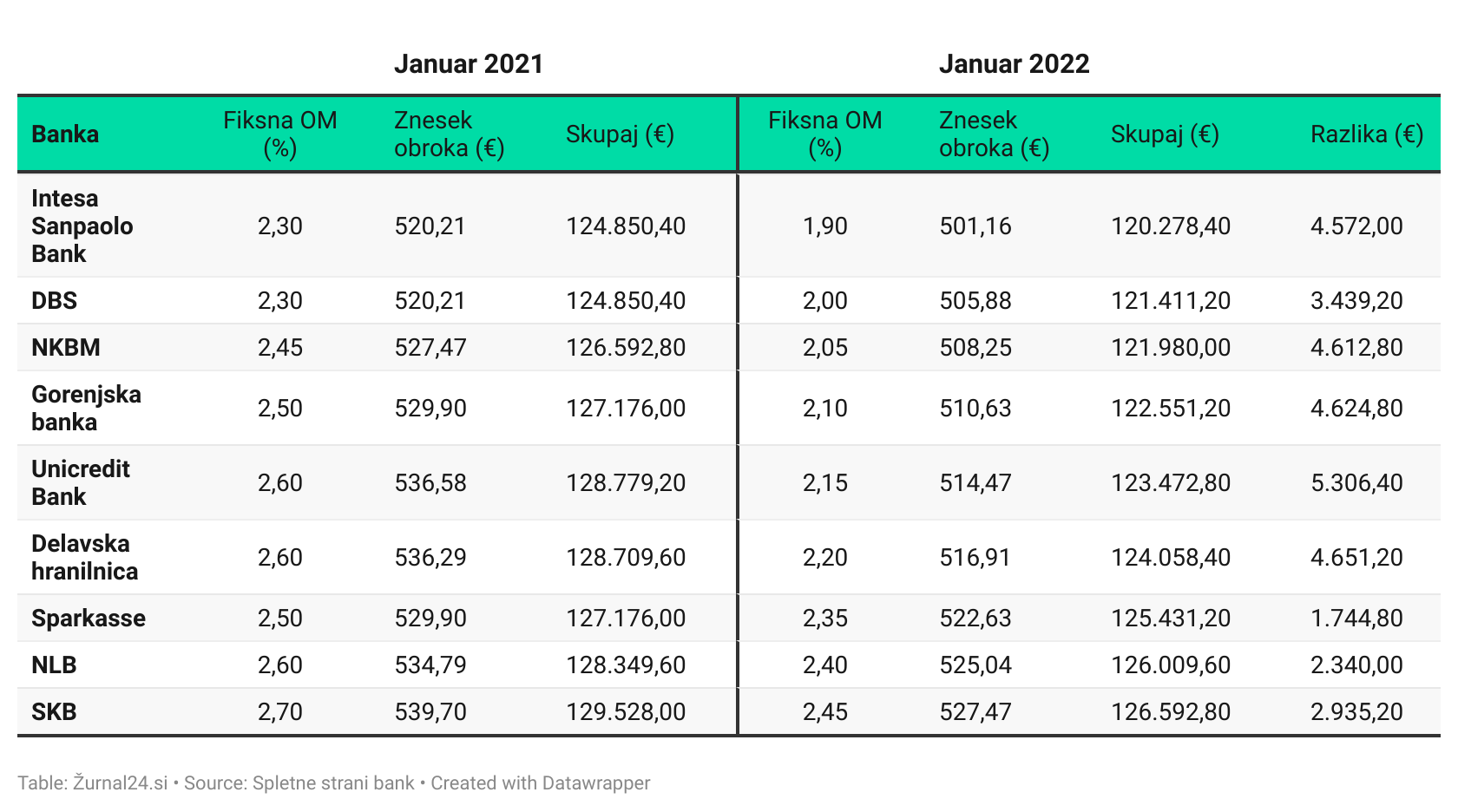

Primerjava za 100.000 evrov kredita

Pregled spletnih strani bank pokaže, da so vse znižale obrestne mere za stanovanjske kredite. Pri primerjavi ponudbe stanovanjskih kreditov smo naredili izračune za komitenta banke, za 100.000 evrov in odplačilno dobo 20 let ter zavarovanjem z zastavo nepremičnine. Pri tem nismo upoštevali družinskih članov.

{kind=link}

Vendar je treba poudariti, da ima le ena banka izhodiščno fiksno mero nižjo od dveh odstotkov, to je Intesa Sanpaolo Bank, ki je tudi sicer najcenejša. Druge banke še vedno vztrajajo nad dvema odstotkoma, najvišja je fiksna obrestna mera pri SKB.

Primerljivi stanovanjski krediti s fiksno obrestno mero so letos od 1700 pa celo do več kot 5000 evrov cenejši kot lani, hkrati pa velike ostajajo tudi razlike med posameznimi bankami. Najcenejši kredit je več kot šest tisoč evrov cenejši od najdražjega.

Sberbank in BKS stanovansjkega kredita s fiksno obrestno mero in z odplačilno dobo 20 let nimata v ponudbi. Ponujata pa kredite s kombinirano obrestno mero, pri katerih kreditojemalec prvih 10 let kredit odplačuje po fiksni obrestni meri, drugih 10 let pa po spremenljiv. Pri Sberbank so je fiksna obrestna mera 1,75 odstotka, spremenljiva pa euribor in 1,70 odstotka, pri BKS pa fiksna 2,1 in spremenljiva euribor in 1,6 odstotka.

Spremenljive obrestne mere so padle manj

Spremenljive obrestne mere so se v enem letu znižale nekoliko manj kot fiksne, z izjemo pri UniCredit Bank, ki trenutno ponuja najnižjo izhodiščno obrestno mero in je hkrati edina banka, kjer pri izračunu kredita upoštevajo negativno vrednost euribor. Tako je pri njih končna obrestna mera 1,28 odstotka.

{kind=link}

Stanovanjski krediti s spremenljivo obrestno mero so se v posameznih bankah pocenili od 500 pa vse do 5500 evrov. Razlike med bankami pa so tudi šest in več tisoč evrov pri primerljivih kreditih.

Stroški niso upoštevani

V izračunih tudi niso upoštevane interkalarne obrest, niti drugi stroški, povezani z najemom kredita. Glavni del stroškov predstavljajo stroški odobritve, ki so zelo različni. Trenutno jih ne zaračunajo v NKBM. Najnižji so stroški odobritve kredita v Gorenjski banki, 490 evrov, pet evrov več zaračunajo v DBS, v Delavski hranilnici so stroški odobritve 500 evrov, 600 evrov je zanje treba odšteti v SKB, 690 v Sparkasse, še 10 evrov več v Sberbank in uniCredit Bank, najvišji, 750 evrov, pa so v NLB in Intesa Sanpaolo Bank.

Čas za najem kreditov je res ugoden. Je pa neugoden čas za nakup ali gradnjo nepremičnine. Potrebno se je tudi …