Že od novembra 2019 je ugotavljanje kreditne sposobnosti kreditojemalca med drugim pogojeno z makrobonitetnimi omejitvami kreditiranja prebivalstva, ki jih je sprejela Banka Slovenije. S tem je želela preprečiti tvegano zadolževanje prebivalstva, makrobonitetne omejitve pa so postale obveza in ne le priporočilo, kot je veljalo pred tem.

V praksi to pomeni, da mora vsakemu kreditojemalcu po odplačilu mesečnega obroka kredita ostati najmanj 76 odstotkov minimalne bruto plače. Ta pa se, kot vemo, spreminja. Z januarjem letos se je z 940,58 evra povišala na 1024,24 evra. Tako se je minimalni znesek, ki mora ostati kreditojemalcu iz 714,84 povišal na 778,42 evra. Ali drugače, posameznik se po novem lahko zadolži za 63,58 evra manj na mesec kot lani.

"Povišanje minimalne plače ima za posledico upad kreditne sposobnosti potrošnikov, po ocenah članic ZBS pa se bo kreditna spodobnost komitentov na sploh poslabšala. Pri izračunu kreditne sposobnosti se v skladu s sklepom namreč pri izračunu letnega dohodka potrošnika upošteva dohodke za preteklih 12 mesecev, preostanek plače, ki mora ostati kreditojemalcu po poplačilu obveznosti, pa se izračuna v skladu z novo vrednostjo," sporočajo iz Združenja bank Slovenije.

Za zaposlene, ki prejemajo plače od minimalne pa do njenega dvakratnika, kar znaša 2048,48 evra bruto, je to precejšnja sprememba. Občutno vpliva na višino kredita, ki ga lahko dobijo, kar je še posebej pomembno, ko gre za stanovanjske kredite, za katere so značilni višji zneski.

Dodatno na kreditno sposobnost vplivajo tudi vzdrževani družinski člani, največkrat so to otroci. Za vsakega otroka, ki ga vzdržuje kreditojemalce, mu mora po plačilu mesečnega obroka ostati še dodatnih 237,29 evra. Če ima par enega otroka, se šteje polovični znesek, če ima dva otroka, pa se njuno vzdrževanje razdeli tako, kot da vsak vzdržujeta enega.

Koliko dvig minimalne plače vpliva na kreditno sposobnost?

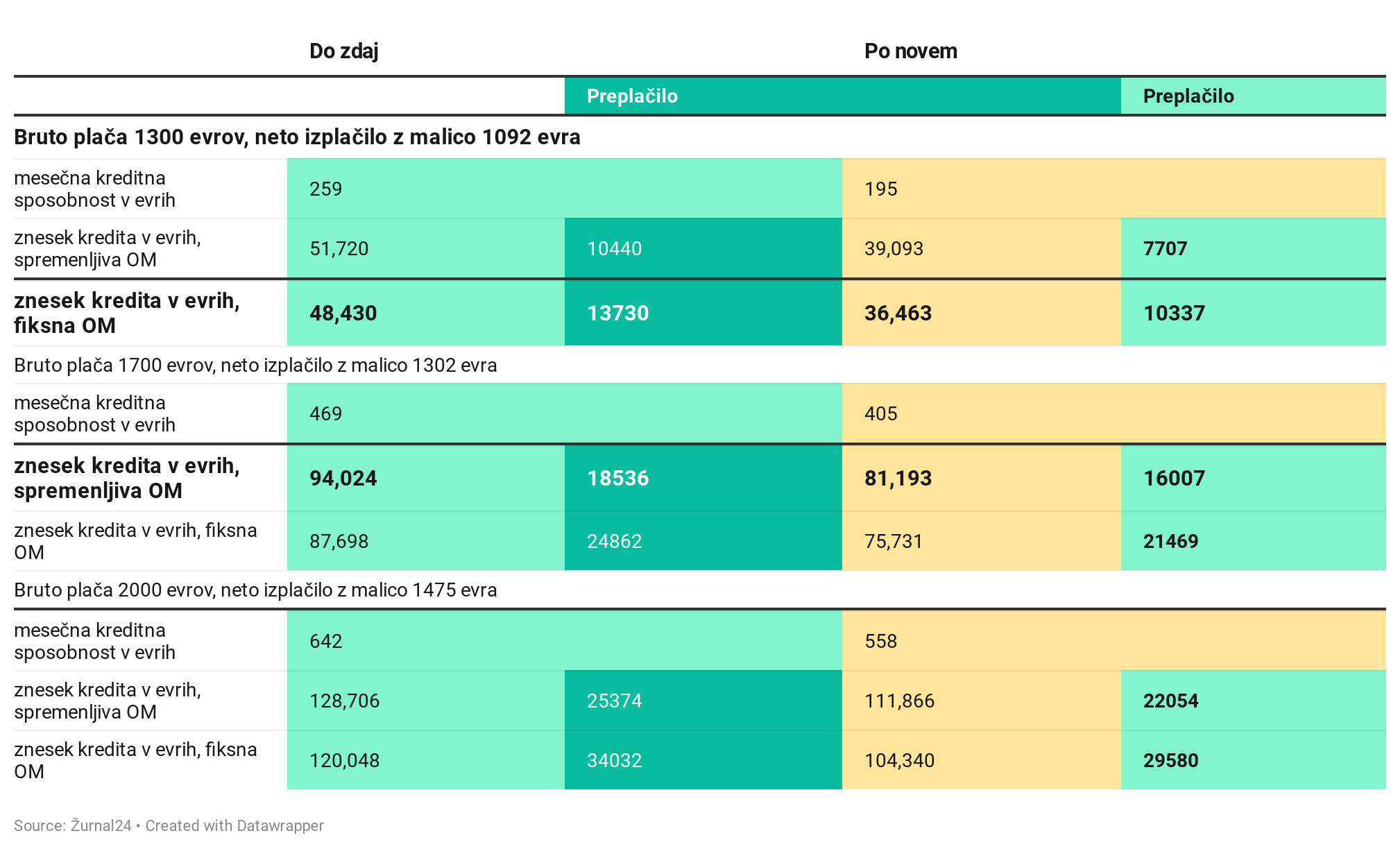

Kaj povišanje minimalne plače in s tem zmanjšanje kreditne sposobnosti pomeni v praksi, smo izračunali za tri različne višine bruto plač. Pri izračunu neto plače smo upoštevali olajšavo za enega otroka in malico 122 evrov. Banke namreč od uveljavitve makrobonitetnih omejitev praviloma med dohodke kreditojemalca štejejo tudi nadomestila za malico, prevoz, regres in druge redne mesečne prihodke, česar pred uveljavitvijo omejitev praviloma niso štele.

Prevoza na delo in regresa nismo upoštevali, ker so zneski pri posameznikih zelo različni. Smo pa v obračunu predpostavili, da kreditojemalec živi v tričlanskem gospodinjstvu, torej ima enega otroka.

V prvi tabeli primerjamo najvišji možni znesek kredita, ki ga je glede na plačo posameznik lahko dobil lani, in najvišji znesek kredita, ki ga lahko dobi letos, ko se je minimalna plača povišala, znesek, ki mora ostati po plačilu mesečnega obroka, pa je s tem višji.

Prej mu je moralo ostati 833,49 evra, od tega 118,65 evra za otroka, po novem mu mora ostati 897,49 evra. Pri izračunu smo upošteval dobo odplačevanja 20 let, primerjali pa so tudi kredite s spremenljivo in fiksno obrestno mero. Prva je izračunana kot euribor in 1,85% fiksnega pribitka, druga pa znaša 2,6 odstotka.

Znesek kredita nižji za deset tisoč evrov in več

Po novem bo ne glede na plačo banka odobrila precej manj kredita. Pri bruto plači 1360 evrov je razlika krepko čez 12.000 evrov, saj je bil prej najvišji možni znesek kredita skoraj 52 tisoč evrov, po novem pa komaj 39.000. Še nekaj tisočakov pa bo najvišji možni kredit nižji, če se posameznik odloči za fiksno obrestno mero. Prej je lahko dobil 48.000 evrov, zdaj le še nekaj več kot 36.000 evrov.

Pri bruto plači 1700 evrov na mesec, je razlika še nekoliko večja, po novem posameznik s takšno plačo ne bo dobil več kot 75.000 evrov stanovanjskega kredita.

Z višanjem mesečnih prihodkov se seveda manevrski prostor kreditojemalca veča, zneski odobrenega kredita so lahko višji kot pri nižjih dohodkih, pa vendar precej nižji od zneskov lani.

Za odplačilo enakega zneska je treba precej podaljšati dobo odplačevanja

Nižja zadolžitev je ena od možnosti, lahko pa se kreditojemalec odloči, da se bo zadolžil za enak znesek kot bi se lahko lani, zaradi česar bo podaljšal čas odplačevanja.

V drugem primeru smo izhajali iz približkov najvišjih možnih zneskov kredita glede na mesečne dohodke, ki bi jih lahko posameznik dobil, če bi za kredit zaprosil lani, in izračunali, za koliko mesecev mora podaljšati čas odplačevanja ter koliko dražji bo enak znesek kredita letos. Z daljšo dobo odplačevanja običajno rastejo tudi obresti.

{kind=link}

Krediti z daljšo ročnostjo so precej dražji

Pomembna je tudi ugotovitev, da daljšanje dobe odplačevanja precej podraži kredite. Za enak znesek kredita, ki ga bo posameznik namesto 20 odplačeval pet in več let dlje, bo po novem plačal od sedem pa vse do 16.000 evrov več kot denimo lani.

Poudariti je treba, da so izračuni zgolj informativni, precej dobro pa kažejo spremembe, ki jih za kreditojemalce pomeni še tako majhen dvig minimalne plače. Kreditojemalec pa se kljub temu lahko v banki pogaja za boljše pogoje, na primer za nižjo obrestno mero, kot smo jo v izračunih upoštevali mi in dobi višji znesek kredita.

Znesek kredita bo višji tudi, če ga najameta in odplačujeta oba odrasla člana gospodinjstva. Tudi v tem primeru mora vsakemu od njiju po plačilu deleža mesečne obveznosti, na primer polovice, ostati zakonsko določen znesek 778,42 in 118,65 za vzdrževanje otroka, skupaj vsakemu 897,49 evra.

Rešitev je tudi v tem, da se namesto za fiksno, kreditojemalec odloči za spremenljivo obrestno mero, saj lahko v tem trenutku tako dobi nekoliko višji znesek kredita, vendar ta ne zagotavlja predvidljivosti. Obrestna mera, s tem pa mesečna obveznost, se lahko v prihodnje poviša, če euribor doseže pozitivno vrednost.

Več o stanovanjskih kreditih najdete tukaj.

Že ob dvigu minimalca leta nazaj, sem rekel, da so s tem samo zahebali kreditojemalce in da še več ljudi …